各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,海关总署广东分署、各直属海关,新疆生产建设兵团财务局:

为优化农业生产投入结构,促进农业可持续发展,经国务院批准,化肥增值税优惠政策停止执行。现就有关政策明确如下:

一、自2015年9月1日起,对纳税人销售和进口化肥统一按13%税率征收国内环节和进口环节增值税。钾肥增值税先征后返政策同时停止执行。

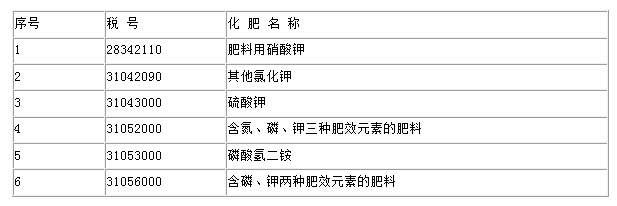

二、化肥的具体范围,仍然按照《国家税务总局关于印发<增值税部分货物征税范围注释>的通知》(国税发〔1993〕151号)的规定执行。进口环节恢复征收增值税的化肥税号见附件。

三、财政部、国家税务总局《关于若干农业生产资料征免增值税政策的通知》(财税〔2001〕113号)第一条第2项和第4项“化肥”的规定、《财政部 国家税务总局关于进口化肥税收政策问题的通知》(财税〔2002〕44号)、《财政部 国家税务总局关于钾肥增值税有关问题的通知》(财税〔2004〕197号)、《财政部 国家税务总局关于暂免征收尿素产品增值税的通知》(财税〔2005〕87号)、《财政部 国家税务总局关于免征磷酸二铵增值税的通知》(财税〔2007〕171号) 自2015年9月1日起停止执行。

附件:进口环节恢复征收增值税的化肥税号

财政部 海关总署 国家税务总局

2015年8月10日

附件:进口环节恢复征收增值税的化肥税号